2019年米アップフロント報告 好調続く アメリカテレビ広告業界 ただし... やはり気になるGAFAの影

アメリカのテレビ業界は、巨人GAFAの台頭、視聴率の低下という環境の中でも広告売り上げを伸ばしています。その要因は何なのか? 2019年のアップフロントで起こっていることを交えながら、アメリカメディア業界のトレンドをビデオリサーチUSA谷口社長がレポートします。

アメリカテレビ広告業界の動きを占うのに、一番手っ取り早い方法はアップフロント(*1)動向を見る事だといえるでしょう。今年はまだ全ての局の広告取引は終了していないものの(7月中旬時点)、おおまかなアメリカのトレンドをお伝えするには十分と考え、レポートしていきます。

| 記事の中でご紹介しているサービスはこちら 【海外広告統計データ】 |

私もアップフロント取引を追いかけるようになって今年で6年目になりますが、最近のメディア会社の買収、OTTの参入、そして従来の性・年齢をベースとしたNielsen 個人視聴率以外のデータ活用の重要性があちこちで語られる中、今年の動向には非常に興味深いものがありました。

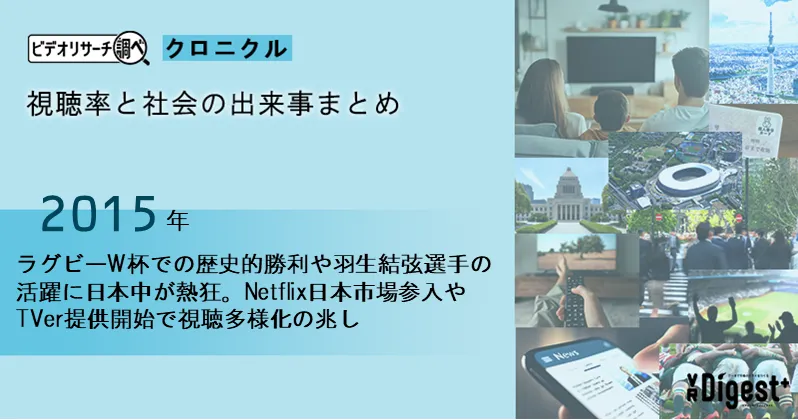

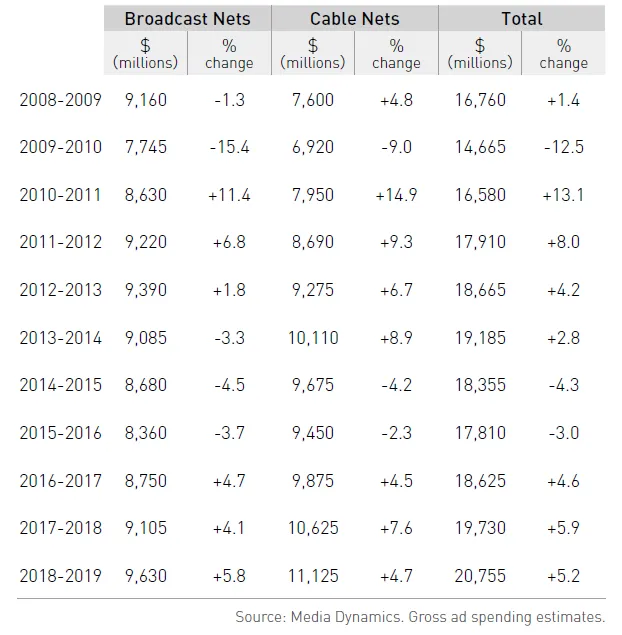

正直に言うと「従前通りで基本的に変化がないアップフロントではなく、メディア業界の展望を見通す変革のあるアップフロントになるのか。そして、台頭するデジタルメディアにテレビメディアが陰りを見せるのではないか」という危惧が多少なりともあったからです。まず、おさらいとしてこの数年のアップフロントのトレンドを見てみましょう【表1】。

【表1】過去10年間のアップフロント推移(2008~2018年)

コードカット(*2)やデジタルの台頭が叫ばれた2014年度と2015年度では広告取引総額が2年連続で前年を下回り、テレビ広告の" 斜陽の始まり"が現実味をもって語られていました。しかしながら、2016年度のアップフロント取引では前年度を上回り、以降3年連続で売り上げ増を記録。アメリカのテレビ広告業界は好調といえるでしょう。

*1 アメリカでのテレビ広告取引は、日本とは大きく異なる。

特に以下の2点の特徴が挙げられる。

● 毎年5月~7月の間に年間のテレビ広告枠の約8割が予約売買される。

この広告取引売買に関わる一連の交渉のことをアップフロントと呼ぶ。

● 日本とは違い、毎年テレビ局と広告主(広告代理店)との交渉により広告単価(CPMが基準)は変動する。従って、テレビ広告の価値がダイレクトに取引価格に反映されるといえる。

上記2つの特徴を考えると、アップフロント交渉結果は、「その年のTV広告の価値を決定付けるもの」として、考える事ができる。

*2 アメリカでは多くの世帯がCATV 経由で地上波局を視聴していたが、格安なOTT等の登場により、高額なCATVからOTTに切り替える世帯が増えてきたこと。

今年の特徴は?

既にプライムタイム枠においては8~9%価格増しを要求している放送局もあり、限られたCM枠在庫を持つ放送局は例年通りの強気の姿勢を崩していないようです。

このような中、今年のアップフロントについて、日頃からVRUSAがお世話になっているメディア界のベテランのコメントを紹介します。

【画像クリックで拡大】

今年のアップフロントのキーワード

例年、アップフロントは各局、秋から始まる新番組の豪華スターを呼んで華々しく新番組宣伝を行い、その後、広告会社・広告主を招待してパーティが開かれた後、局の営業と広告主を代表する広告会社間で交渉へと進むのが常です。

しかし、ここ数年テレビの視聴率が低迷し、視聴のフラグメンテーションが進む中、経費削減もありイベントは毎年小規模になってきていました。

今年はさらにイベント部分が縮小されましたが、それに反比例する形で「オーディエンス・バイイング(*4)」「アドバンスド・データの活用」そして「新たな取引手法の必要性」の議論は年々活発化してきています。

*3 従来の性・年齢以外の詳細なターゲット情報データ。

*4 より視聴者特性を重視した広告取引。

特に、今年は以下の3つのキーワードが多く語られていました。

リーチ

~TV局だけではなく、メディア複合企業としてのリーチを強調~

今年のアップフロントは複合企業の存在が大きく目立ちました。複合企業の代表例として、5大ネットワークテレビ局のひとつであるNBCに関して言えば、親会社のNBCU(あるいはケーブル配信会社であるコムキャスト)、ABC局においてはディズニー社が挙げられます。また、CATV 局のCNN、TBS、TNT等はワーナーメディア社(親会社はAT&T社)の傘下です。今年は、これらの局の背後にいる巨大な親会社が主体となってアップフロントが開催されています。

そして、各社とも「リーチ(あるいはスケール)」という言葉を頻繁に活用していた点が特徴的でした。特に、各複合企業は、従来のテレビの価値として認証されていた「リーチ」という意味での各局の重要性は唱えていますが、テレビ単体だけではなく、CATV 専門局やデジタル系のSVODを傘下に持つメディア複合企業全体のメディア・ポートフォリオ(資産)を通しての「リーチ」という、より規模の大きな枠組みを強調していました。

この様な複合企業全体のリーチが叫ばれる理由には、デジタルメディアに勝るTVメディアの強みをより強調する意図があるのではないかと推測できます。

マルチ・プラットフォーム

~メディア複合企業として、配信サービスを強化~

前述の「リーチ」と重複する話ですが、各社は自社の全てのプラットフォームをまとめて強調することで、少しでも規模の大きさや多様性を広告主に見せたいのではないでしょうか。

例えば、ディズニー社の営業部門のトップのリタ・フェロー氏は「全ての当社のブランドを通して、毎月約2億8千万人もの視聴者が約45兆時間もの間視聴している」と公言し、その複合メディア企業としての強みを強調しました。また、ワーナーメディア社のケビン・ライリー社長は「我々のネットワーク全てを見渡すと毎月約2億4千万人のユニークな視聴者が約1千億時間もの間、我々のコンテンツにエンゲージしている」と語り、「我々を国に例えるなら世界で5番目に大きな国にあたり、もちろん我々は観光客(視聴者)にずっといて欲しいわけである」と、複合企業体を国に例えて統一感を訴求していました。

そして、注目すべきは、各社ともアップフロントでは従来のリニアテレビを奨励しつつも、投資の多くがストリーミング(デジタル動画配信)にシフトしている点です。特に大きな動きはNBCU社、ディズニー社、ワーナーメディア社の3社に見られ、いずれも既存のストリーミングサービスに加え、新たな独自の視聴者向けの配信サービスを近い将来開始する予定です。

これらのストリーミングサービスへの投資増大は、数年前から当社のコンサルタントが唱えている「TVメディアの本当の敵は他のライバルTV局ではなく、Netflix等のOTTあるいはSVOD(視聴契約によるVOD配信)業界である」との見解を裏付けるものと言えるでしょう。

いずれにしても、複合企業をアピールする姿勢のお陰で、今まではアップフロントでステージ中心前列を占める位置にいた放送局が多少なりとも隅に追いやられた感はぬぐえません。

安定感(Stability)

~混沌状態であるが故の安定感への切望?~

このような、「プラットフォームの多様化」「メディアのランドスケープの激変」は、ある意味で将来像が描きにくくなることを意味します。そのような中で、番組の編成やコンテンツという意味では" 安定感(Stability)"という言葉が多用されていました。これは大きな編成上の変化や、多くの新番組を発表するのではなく、「リスクやコストを抑えるために比較的既存の路線の延長」ということなのかと感じてしまいました。

アップフロント取引の結果

本編執筆時の7月中旬では、交渉の結果は殆ど発表されておらず、公になっているのはCBS局、CW局そしてワーナーメディア社のみです。

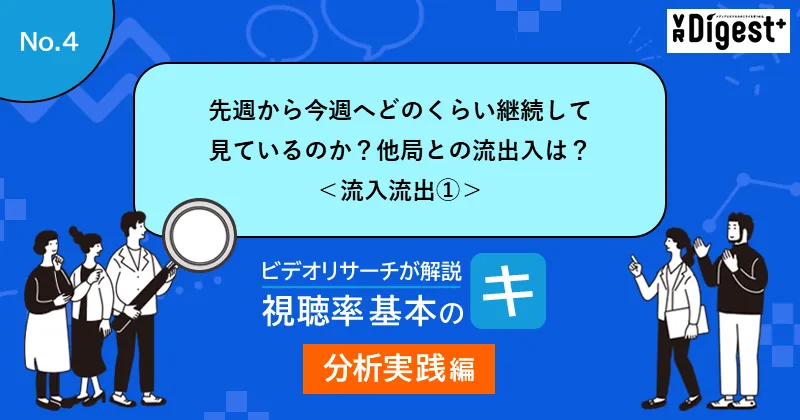

ここでは視聴率とともに、アップフロントの結果をみてみましょう【表2】。

【表2】5大ネットワーク局の視聴率と総視聴者人数

まず、5大ネットワーク局の視聴率と総視聴者数ですが、前年度より減少傾向です。

この状況下でも、今年のアップフロントではCBS局は売り上げを伸ばし、CPMにおいても一日を通して平均で10%弱の売り上げ増加を見込んでいるようです。

CBS局は過去10年以上続いて総視聴者数でテレビ業界をリードしており、広告業界はいまでも「(広告効果が高い)ステージ最前列センター」(A氏談)に惜しげもなく出稿している様子がわかります。

また、CW局もCBS局と同じく視聴率は減少傾向にもかかわらず、CPMの上昇率は15%程度、収益増は昨年の$580Mから$650Mになったと報じられています。

広告主のトレンド

従来のテレビ業界を中心に広告出稿を行ってきている古株、いわゆるP&G、コカ・コーラやゼネラル・モーターズはいつものように多額をアップフロント取引に投資しています。一方で、今年は例年を大幅に上回る勢いで、従来はほぼ「デジタル領域」限定で出稿していた企業(ペットフードの Chewy社や、日本でも展開している Hotels.com社、TripAdvisor社、他にAngi、Etsy、Match.com、Ring、SticthFix、等)もアップフロントで多くTVCMを購入している点が特徴的です。

注目すべきは、従来デジタル領域での広告出稿に慣れている企業は" 視聴率測定という領域においても非常に敏感であり要求も厳しい"という特性があることです。またそれに影響されたのか、従来のテレビ主体だった広告主からも、視聴率測定に対しデジタル測定に近い粒度をメディア会社に要求してきています。

そのため、現時点ではテレビのカレンシーはNielsenの個人視聴率であり、性・年齢中心の測定は変わっていませんが、各メディアが独自の方法、あるいは独自のデータを付け加えることで自社のメディアのより詳細な視聴データを提供していく潮流は、今後とも増幅されていくでしょう。

気になるGAFAの動き

また、前述のA氏によると今年のアップフロント取引ではいくつかのメジャーなシリコンバレー系の企業(GAFA系)もCM枠を購入しているようです。量的規模は現在のところ不明ですが、ある程度のボリュームであると推測されます。

従来はある意味でテレビを敵対視してきたGAFAがテレビCMに出稿してくるということは、テレビ出稿から得られるリーチ、ブランドリフト、またデジタル領域では得られないブランド・セーフティ等の理由があるのではないかと推察します。

現時点ではGAFAの内、どの会社がテレビ出稿を急増させたのか、どのサービス(サイトそのもの、彼らの動画サービス、通販サイト)のCMを出稿するのか、どのようなターゲットを狙っているのか(=どのような番組に出稿するのか)は不明です。

9月から始まる新編成が楽しみです。そして、"TV vs GAFA"の構図で見ると、このような利害関係が将来どう発展していくか、非常に興味深いものがあります。

所感

アップフロント取引自体がまだ終わっていない状況の中、誰に尋ねても今年は例年以上に「時間がかかっているようだ」という答えです。また、一貫して聞こえてくるのは「どちらにせよ、今年もメディア側の勝利に終わるよ」という反応です。事実、CBS局、またCW局を見ると視聴率は低下傾向にもかかわらず、CPMも総売り上げも上昇しています。

A氏が言うように「テレビは確かにいまでも最も効果のある媒体だということは変わっていない。デジタル領域においては一部で良い選択肢もあるが、この数年前にP&Gがアドフラウドやブランドイメージの理由でデジタルからほぼ撤退したことを踏まえると、より安定し、安全なところに出稿しなくてはならない。そうなるとデジタル領域において現時点ではリニアの延長にあるところ(=ネットワーク局の系列)を選ばざるをえない」

このように一見、今年のアップフロントは例年に比べて大きな変化があったわけではありませんでした。しかし、GAFAの動きは気になります。今年のアップフロント取引はこれから起きそうな"変革の匂い"をさせる要素があると感じています。

| 記事の中でご紹介しているサービスはこちら 【海外広告統計データ】 |