日本はどうする?海外のトータルオーディエンスメジャメント事情から考える 【VR FORUM 2024】

[登壇者]

株式会社ビデオリサーチ ビジネスデザインユニット マネージャー 小木 真

世界でもテレビメディア・テレビ広告を取り巻く環境が激変し、特にコネクテッドTV(以下:CTV)の普及によりテレビとデジタルの境界がより曖昧になっています。こういった状況の中で、海外の放送局はどのような戦略を仕掛けているのでしょうか。その重要な鍵を握るのが、分散している視聴を漏れなく、重複なく測定して可視化する"トータルオーディエンスメジャメント"です。

本セッションでは、ビデオリサーチの小木真が、変化が先行しているアメリカとヨーロッパのトータルオーディエンスメジャメント最新事情を通じて、日本のテレビ・広告業界が考えるべきこれからの課題や解決のヒントについて講演しました。

アメリカではプレイヤー×サービスが入り乱れテレビ画面を奪い合っている

最初にアメリカにおけるテレビ事情を紹介しました。

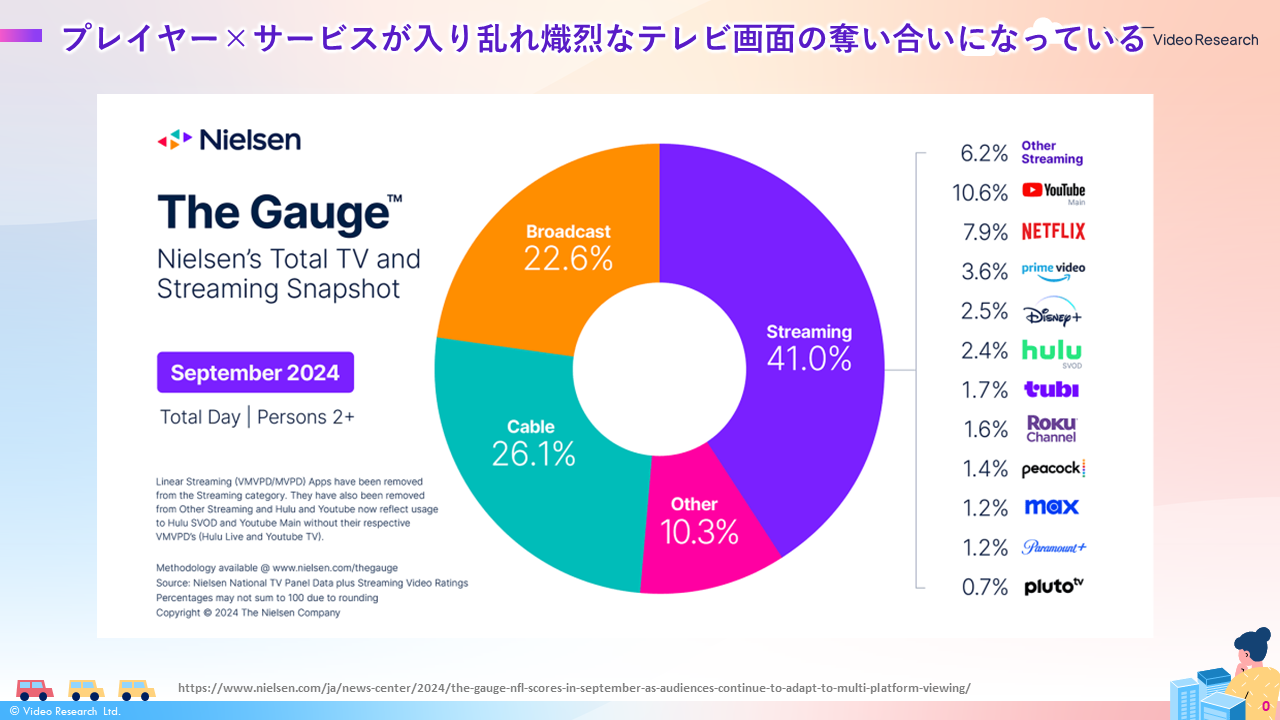

ニールセンが2024年9月に発表したデータによると、同国のテレビ画面に映されるサービスのうち放送系サービス(【図1】 円グラフ内のBroadcastとCableの合計)が約5割、ストリーミングサービスは4割を超えていることが分かりました。ストリーミングサービスの内訳には、YouTube(10.6%)や、Netflix(7.9%)のほか、放送ネットワーク系のサービスも多数含まれています。「まさに、プレイヤー×サービスが入り乱れて、テレビ画面の奪い合いが熾烈になっている」と、小木は語ります。

【図1】テレビ画面におけるサービスのシェア

【図1】テレビ画面におけるサービスのシェア

次に、放送ネットワーク系のサービス【図2】を見てみます。米国4大テレビネットワークは、メディア・コンテンツ総合企業に所属していますが、これらの企業は、リニアTV※1のみならず、ストリーミングサービス、FASTサービス※2を提供することで、変化する視聴者のニーズに対応しようとしていることが伺えます。

※1...従来からある地上波のテレビ放送

※2...インターネットを通じて提供される無料の広告付きストリーミングテレビサービス

【図2】放送ネットワークと所属する親会社や関連サービス

【図2】放送ネットワークと所属する親会社や関連サービス

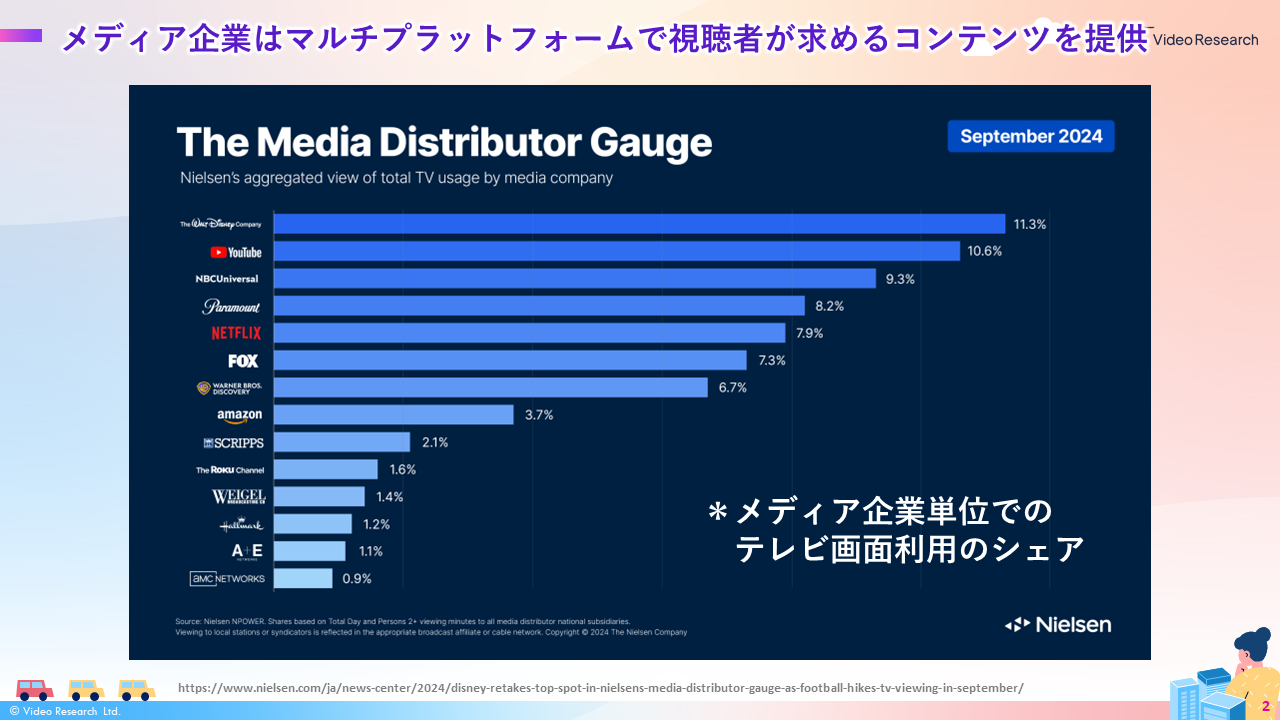

また、メディア・コンテンツ総合企業単位でテレビ画面のシェア【図3】をみると、ニールセンが発表した2024年9月のデータでは1位Walt Disney、2位YouTube、3位NBCUでした。この結果から、4大放送ネットワークを持つメディア・コンテンツ総合企業と、デジタル単体のプラットフォームがひしめきあっている状況がわかります。1位のWalt Disneyは、放送ネットワーク(ABC)やサブスクリプション型ストリーミングサービス(Disney+)に加え、スポーツ専門チャンネル(ESPN)を保有しています。9月、アメリカ国内で絶大な人気を誇るNFLが正式に開幕し、その視聴が増加したことが1位になっている要因として挙げられます。

サービス毎でデータを見る方法もありますが、このようにメディア・コンテンツ総合企業単位でのテレビ画面のシェアを見ると、メディア・コンテンツ総合企業は複数のサービスで視聴者とのエンゲージメントを獲得できていることがわかります。「視聴者が観たいと思うコンテンツがあれば、熾烈なテレビ画面の奪い合いの中でも視聴者のシェアを獲得できている」と小木は分析します。

【図3】メディア・コンテンツ総合企業単位でのテレビ画面利用のシェア

【図3】メディア・コンテンツ総合企業単位でのテレビ画面利用のシェア

<引用>The Media Distributor Gauge

https://www.nielsen.com/ja/news-center/2024/disney-retakes-top-spot-in-nielsens-media-distributor-gauge-as-football-hikes-tv-viewing-in-september/

このようなメディア概況のなかで、現在どのような広告取引が行われているのでしょうか。

まず、アメリカのテレビ広告取引における主要取引モデルとして、外せないのが「アップフロント」。プライムタイムの70~80%が販売されるマーケット、商談イベントで、時間帯指定のパッケージセールスとして、1年分の出稿が取引されます。アップフロントで販売されなかった広告枠は、「スキャッター※3」としてセールスされるなど、このほかにも多くの取引モデルが存在します。

※3...全時間帯が対象。基本的にはアップフロントより高い価格設定になっている

近年の大きな変化として、従来は地上波の放送局の広告取引のマーケットであったアップフロントに、YouTubeを皮切りに、Netflix、Amazonが本格参加するなど、ストリーマーが参入してきている点が挙げられます。お互いがせめぎ合う中で、放送局はスポーツコンテンツに投資を拡大してリアルタイム視聴の機会を促す一方、ストリーマーもスポーツコンテンツなどを獲得し、ライブ配信を活発化しています。「テレビ広告のマーケットにおいてもテレビとデジタルの定義・境界線が曖昧化、コンテンツも奪い合って、結果としてシェアも奪い合っている状況が窺える」と小木は分析します。

さらに、広告取引のカレンシーデータ(指標となる調査データ)を提供する企業にも新たな動きが見られています。これまで、圧倒的にニールセンのデータが使用されていて、今もその状況は変わらないものの、ここ数年は新興プレイヤーのデータも登場してきました。その理由を小木は、「生活者がさまざまな経路で動画を視聴しているため、カバーすべき測定範囲が増えたことにより測定の難易度が上がり、多様なデータで視聴者行動を可視化する必要が出てきている。また、広告主が求めるパフォーマンスへの貢献を測定したり、個別の要求に応えていくためには、広告主が自社で直接入手した1st Partyデータも用いながら、より多様なデータが必要になっているからではないか」と話します。

この状況はさらに拡大するのでしょうか。小木は、「複数のデータがあることで、多少の混乱も起きているようだ。いくつかの選択肢への"収束"の動きに向かっていくのではないか」という見解を示しました。

ヨーロッパでは主要放送局共同で広告のトータルリーチやパフォーマンス効果を可視化する取り組みが生まれる

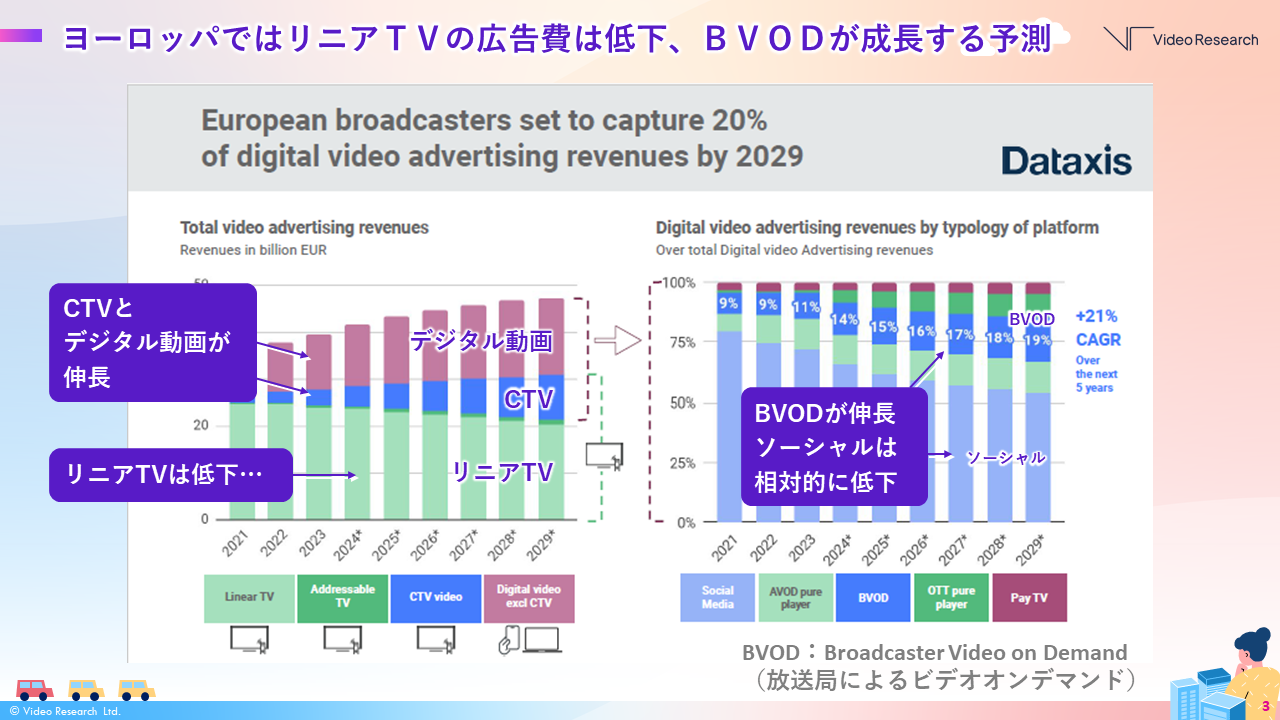

ヨーロッパでもメディア環境の変化が進んでいます。2029年までのヨーロッパ市場予測【図4】では、リニアTVの広告費が低下し、CTVとデジタル動画が伸長すると予測されています。また、CTV、デジタル広告のシェアを分解すると、BVOD※4のサービスのシェアが伸びると予測されています。

※4...放送局によるビデオオンデマンド

【図4】2029年までのヨーロッパでの動画広告市場予測

【図4】2029年までのヨーロッパでの動画広告市場予測

その背景について小木は「放送局が、デジタルやイノベーションに対して積極的に投資することで業態を拡張し、視聴者とのエンゲージメントを維持しようとしているのではないか」と推測。続けて、「リニアTVとストリーミングで視聴が分散し、どちらかだけでは全体の広告効果が分かりづらくなってきた背景もあり、イギリスではテレビ、デジタル共通の測定指標の取り組みが進んでいる」と解説しました。

その取り組みの一つが、「CFlight」です。これは、広告キャンペーン統合測定の取り組みで、イギリスの主要放送局・広告団体の共同出資による視聴率測定・分析機関「BARB」が運用しています。地上波と配信、それぞれ単体はもちろん、トータルリーチ&フリークエンシー(接触頻度)を測定・分析するもので、出稿した広告主・広告会社に対し無料で公開しています。

また、テレビ広告のパフォーマンス効果を明らかにする取り組みとして、イギリスの主要放送局3社の共同イニシアチブによる『LANTERN』も発足しています。この取り組みは、テレビキャンペーンのパフォーマンス効果をオンライン行動、サイトトラフィック、検索・購買データを紐づけて測定し、広告主に開示する予定だとしています。LANTERNの担当者は、プロジェクトを立ち上げた背景として「リニアTVは強い。その価値を正しく示していくことで、広告出稿を再び取り戻せるのではないか」と語っていました。

このように、ヨーロッパでもトータルオーディエンスメジャメントやパフォーマンス効果の可視化の重要性が高まっています。日本はどのような対応が必要なのでしょうか。

日本のテレビ・広告業界が変化に対応していくために、業界の垣根を超えたコラボレーションからイノベーションを

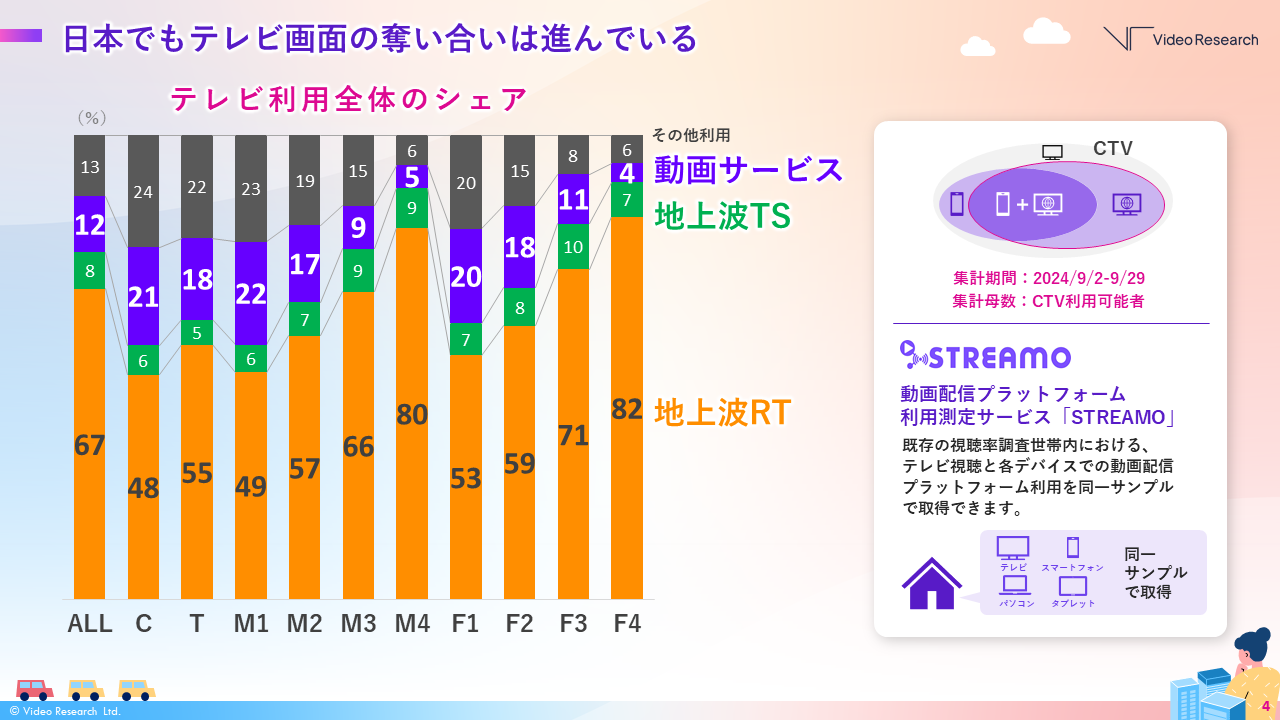

日本のテレビ画面に映るサービスのシェアを、ビデオリサーチの生活者のテレビ放送・動画の視聴行動を可視化・分析するサービス「STREAMO」で見ていきます【図5】。

日本ではまだまだリニアTVが強く、テレビ画面シェアを見ると、75%が地上波で、動画サービスは1割強に留まります。

【図5】テレビ利用全体のシェア(STREAMO)

【図5】テレビ利用全体のシェア(STREAMO)

「しかし、視聴メディアの分散化は若年層を中心に確実に起きている。今後の課題は、日本のトータルオーディエンスメジャメントをどう確立していくかだ」と小木。また、トータルオーディエンスメジャメントの観点を分解すると、テレビ・デジタルの視聴の定義は、フォーマット、1インプレッション・1ビューの価値基準、視聴する画面の大きさなど様々な論点があります。小木は、「CTVの共視聴の評価基準など、多くの議論を交わす必要があるだろう」と示唆しました。

その上で、「デジタル化が進んでいるヨーロッパでは、競合企業同士がコラボレーションして変化に対応しようとする事例もある。このメディアはテレビなのか、それともデジタルなのか?――テレビメディア、テレビ広告の境界の曖昧化が日本でも進むとき、テレビ・広告業界においても、業界の垣根を超えたコラボレーションからイノベーションを生み出していくことが必要であり、我々も業界の皆さまと議論しながら最適解を見つけていきたい」と話し、セッションを締めくくりました。

関連記事

-

【ラジオレコメンダー" やきそばかおる "の I love RADIO】人と音楽に真摯に向き合い、ゲストミュージシャンが輝くラジオ!~KBC(九州朝日放送)長岡大雅さん~

【ラジオレコメンダー" やきそばかおる "の I love RADIO】人と音楽に真摯に向き合い、ゲストミュージシャンが輝くラジオ!~KBC(九州朝日放送)長岡大雅さん~ -

【小西 未来のハリウッドのいま、日本のミライ】トランプ再選でハリウッド、DEI施策に急ブレーキ

【小西 未来のハリウッドのいま、日本のミライ】トランプ再選でハリウッド、DEI施策に急ブレーキ -

テレビ番組とは異なる"動画配信サービス"の視聴ジャーニーを探る-動画視聴ジャーニー調査より- 〜映像視聴の生活者研究シリーズ〜

テレビ番組とは異なる"動画配信サービス"の視聴ジャーニーを探る-動画視聴ジャーニー調査より- 〜映像視聴の生活者研究シリーズ〜 -

広島のデータからみたアフターコロナの自宅内メディア接触 ―動画視聴の増加が顕著

広島のデータからみたアフターコロナの自宅内メディア接触 ―動画視聴の増加が顕著 -

人気タレントランキングTOP10前編~男女年代別~【タレントイメージ調査byビデオリサーチ】

人気タレントランキングTOP10前編~男女年代別~【タレントイメージ調査byビデオリサーチ】 -

【小西 未来のハリウッドのいま、日本のミライ】ハリウッドで広がるAI活用。アカデミー賞も対応に動く